专注代码型闪存芯片 芯天下IPO获深交所受理

5月6日,资本邦了解到,芯天下技术股份有限公司(以下简称“芯天下”)IPO已获深交所受理,此次发行上市保荐机构中信建投证券股份有限公司。

芯天下是一家专业从事代码型闪存芯片研发、设计和销售的高新技术企业,提供从1Mbit-8Gbit宽容量范围的代码型闪存芯片,是业内代码型闪存芯片产品覆盖范围较全面的厂商之一。公司现有主要产品包括NORFlash和SLCNANDFlash,广泛应用于消费电子、网络通讯、物联网、工业与医疗等领域。

源于创始团队的产业经验和积累,公司自成立以来专注于代码型闪存芯片的产品规划、研发设计、验证考核及市场耕耘,所推出系列产品在兼容性、可靠性等方面在业界取得了良好的口碑和市场业绩,已获得英特尔、联发科、瑞昱、全志科技、瑞芯微、博通集成等多家主控厂商的认证,有效缩短公司产品在下游终端客户的导入及验证流程。目前,公司产品已进入三星、美的、科沃斯、爱都科技、中兴通讯、四川长虹、移远通信等知名品牌厂商的供应链体系并实现大批量交付和使用。

2019年至2021年,芯天下实现营业收入分别为2.49亿元、3.35亿元、7.90亿元;同期实现归属于母公司所有者的净利润分别为334.10万元、253.03万元、21262.24万元。

芯天下本次拟募集不超过3,434.00万股,募集资金为4.9776亿元,扣除发行费用后的净额将用于NORFlash产品研发升级和产业化项目、NANDFlash产品研发升级和产业化项目、存储研发中心建设项目以及补充流动资金。

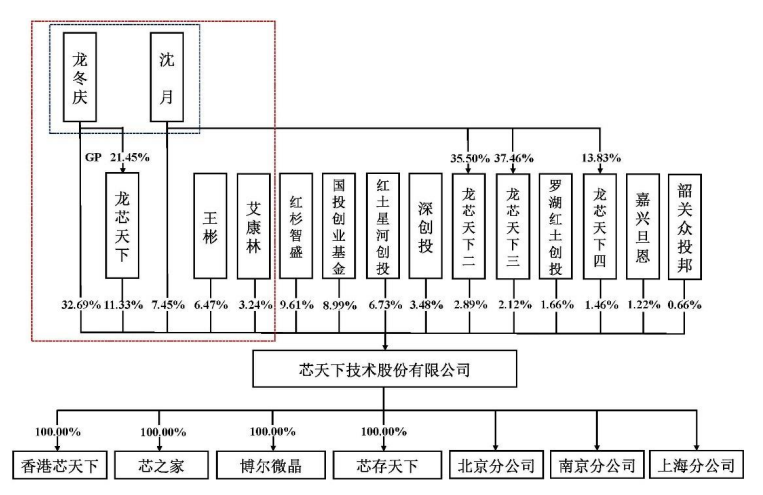

截至本招股说明书签署日,龙冬庆直接持有公司32.69%股份,为公司控股股东;沈月直接持有公司7.45%股份,龙冬庆与沈月为夫妻关系;龙芯天下持有公司11.33%股份,龙冬庆为龙芯天下执行事务合伙人;王彬持有公司6.47%股份,艾康林持有公司3.24%股份;沈月、王彬、艾康林均已与龙冬庆签署《一致行动协议》,约定按照相同的意思表示行使股东权利,若未达成一致意见,则按龙冬庆意见行事;龙冬庆、沈月夫妇合计控制公司61.18%股份,为公司共同实际控制人。持有公司5%以上股份的其他股东为龙芯天下、红杉智盛、国投创业基金、红土星河创投、王彬。

截至本招股说明书签署日,公司股权结构如下:

此次选择登陆创业板,芯天下自身还存在以下几点风险:

(一)业绩波动风险

近年来,受芯片行业下游应用需求增长、国际政治环境变化、国家加大对半导体行业政策支持等因素影响,国产芯片的替代进口趋势明显,国内芯片行业景气度持续上升,公司产品销售规模和盈利水平快速提高。报告期内,公司营业收入分别为24,886.35万元、33,499.72万元和79,035.61万元,净利润分别为334.10万元、253.03万元和21,262.24万元。

未来若出现宏观经济形势变化、行业政策变更、行业竞争加剧、产品技术迭代更新、上游原材料供应紧张或涨价、下游市场供应与需求波动、重要客户供应商与公司合作关系变动等对公司经营造成不利影响的变化,可能对公司业务开展产生不利影响,并导致公司营业收入及净利润水平出现下滑。

(二)供应商集中度较高风险

报告期内,公司向前五大供应商采购的金额分别为21,779.61万元、18,903.61万元和41,670.22万元,占当期采购总额的比例分别为91.47%、87.54%和75.70%,供应商集中度较高。公司的主要采购类型为晶圆采购及封装测试采购,由于行业特性,公司从技术先进性、供应稳定性和采购成本等方面考虑,合适的供应商选择较为有限,使得报告期内公司供应商集中度较高,面临因集成电路市场需求量旺盛、偶发性供应不足或供应商自身原因等因素导致供应商无法满足公司需求的风险。

(三)毛利率波动风险

报告期内,公司主营业务毛利率分别为19.03%、25.37%和45.31%。报告期内,公司产品毛利率逐年增长,主要原因为公司产品结构及客户结构不断优化,同时下游市场需求旺盛带动产品销售价格上升。

公司主营业务毛利率主要受产品售价、原材料及封装测试成本、产品结构及公司设计能力等多种因素的影响,若上述因素发生不利变动,或者公司未能契合市场需求推出新产品,或新产品未能如预期实现大量出货,将导致公司主营业务毛利率出现下降的风险。

(四)存货跌价风险

报告期各期末,公司存货跌价准备余额分别为2,050.66万元、887.76万元和1,209.20万元,占存货账面余额的比例分别为12.72%、7.77%和5.07%。公司产品技术更新换代速度较快,如果未来出现由于公司未能及时把握下游行业变化、未能及时加强对存货的管理或其他难以预计的原因导致存货无法顺利实现销售,或其价格出现迅速下跌的情况,可能导致存货可变现净值低于成本,存在存货跌价的风险。(何慕)

相关推荐

-

新闻纸股票是什么 新闻纸相关龙头股一览

新闻纸股票是什么 新闻纸相关龙头股一览 -

教育概念上市公司有哪些 2021年教育概念股龙头股一览

教育概念上市公司有哪些 2021年教育概念股龙头股一览 -

A股乳业龙头股上市公司汇总 乳业龙头股上市公司

A股乳业龙头股上市公司汇总 乳业龙头股上市公司 -

依米康股票今日价 依米康300249股票今天多少钱

依米康股票今日价 依米康300249股票今天多少钱 -

5月26日新股申购指南:东航物流申购代码780156 发

5月26日新股申购指南:东航物流申购代码780156 发 -

福安药业股票代码查询 福安药业的股票代码(300194)

福安药业股票代码查询 福安药业的股票代码(300194) -

香雪制药(300147)主营业务成本多少?

香雪制药(300147)主营业务成本多少? -

200056股票价格 200056股票价格今天多少

200056股票价格 200056股票价格今天多少 -

谁是电梯广告龙头?2021年电梯广告价格行情走势分析

谁是电梯广告龙头?2021年电梯广告价格行情走势分析 -

亿晶光电股票属于什么板块?亿晶光电股票属于哪些概

亿晶光电股票属于什么板块?亿晶光电股票属于哪些概 -

表面处理概念股有哪些?表面处理概念股价查询

表面处理概念股有哪些?表面处理概念股价查询 -

9月9日闽发铝业、上海能源涨超10%,电解铝概念行情

9月9日闽发铝业、上海能源涨超10%,电解铝概念行情 -

新股浙江力诺300838中签号公布一览

新股浙江力诺300838中签号公布一览 -

新股晶科科技中签率与中签号查询 601778缴费及上市

新股晶科科技中签率与中签号查询 601778缴费及上市 -

2021年物流系统概念上市公司一览,物流系统上市公司

2021年物流系统概念上市公司一览,物流系统上市公司 - 晶硅太阳能电池行业上市公司有哪些?晶硅太阳能电池

热点图集

-

世界资讯:2022年10月22日22时离江苏镇江人员最新规

世界资讯:2022年10月22日22时离江苏镇江人员最新规 -

天天新资讯:樊振东4比2林昀儒,率先晋级男单决赛

天天新资讯:樊振东4比2林昀儒,率先晋级男单决赛 -

天天亮点!梦天实验舱将于本月发射 中国空间站建造

天天亮点!梦天实验舱将于本月发射 中国空间站建造 -

全球讯息:规划床位1200张 长沙经开医院(三级综合

全球讯息:规划床位1200张 长沙经开医院(三级综合 - 环球看点!ETF赛道持续扩容,年内117只产品成立,总

-

精彩看点:【连跌15个月后集体涨价,这一行业迎来转

精彩看点:【连跌15个月后集体涨价,这一行业迎来转 -

天天观速讯丨多部门帮扶治理消防隐患,让这个“倒数

天天观速讯丨多部门帮扶治理消防隐患,让这个“倒数 -

环球微头条丨2022年10月22日22时离江西南昌人员最新

环球微头条丨2022年10月22日22时离江西南昌人员最新 -

【环球播资讯】SMM分析:9月磷酸铁锂均价15.9万元,

【环球播资讯】SMM分析:9月磷酸铁锂均价15.9万元, -

全球球精选!2022年10月22日22时今天出入江苏盐城最

全球球精选!2022年10月22日22时今天出入江苏盐城最 -

世界快资讯丨约翰逊告诉盟友将再次竞选首相后,英媒

世界快资讯丨约翰逊告诉盟友将再次竞选首相后,英媒 -

天天微资讯!2022年10月22日22时离江苏泰州人员最新

天天微资讯!2022年10月22日22时离江苏泰州人员最新 -

焦点速看:仅仅5个月,俄罗斯“净赚”印度162亿美元

焦点速看:仅仅5个月,俄罗斯“净赚”印度162亿美元 -

【环球聚看点】神操作!通胀率超83%,货币贬值50%,

【环球聚看点】神操作!通胀率超83%,货币贬值50%, -

环球看点!科学家称气候变暖或致北极病毒溢出!“溢

环球看点!科学家称气候变暖或致北极病毒溢出!“溢 -

当前速递!2022年10月22日22时今天出入江苏淮安最新

当前速递!2022年10月22日22时今天出入江苏淮安最新